El indicador de referencia para la mayoría de las hipotecas en España ha terminado el décimo mes del año con una media provisional del 4,16%, tras registrar un leve avance respecto a septiembre (4,149%).

Esto provocará un nuevo aumento de las cuotas de las hipotecas variables a las que le toque revisión. De media, el encarecimiento será de unos 120 euros al mes y de más de 1.400 euros anuales.

En los últimos tres días del décimo mes del año, el euríbor ha bajado en tasa diaria hasta quedarse alrededor del 4%, después de que el Banco Central Europeo (BCE) anunciara la semana pasada un freno en las subidas de los tipos de interés. Tras aplicar 10 incrementos consecutivos desde julio de 2022, la máxima autoridad monetaria en la eurozona ha mantenido estable el precio del dinero en el 4,5%.

No obstante, los expertos no descartan que pueda producirse alguna subida adicional de los tipos de interés en los próximos meses, en función de cómo evolucione la inflación y el impacto que puedan tener las tensiones geopolíticas en el precio de la energía, entre otros factores.

A ello se une el mensaje insistente del BCE de que los tipos de interés se mantendrán elevados durante un tiempo.

En este escenario, las previsiones apuntan a que el euríbor se mantendrá estable en los niveles actuales e incluso que podría subir ligeramente, aunque ya está cerca de su techo.

Por tanto, podrían quedar varios meses de subidas de las hipotecas y no hay visos de que la tendencia cambie al menos, hasta el próximo verano.

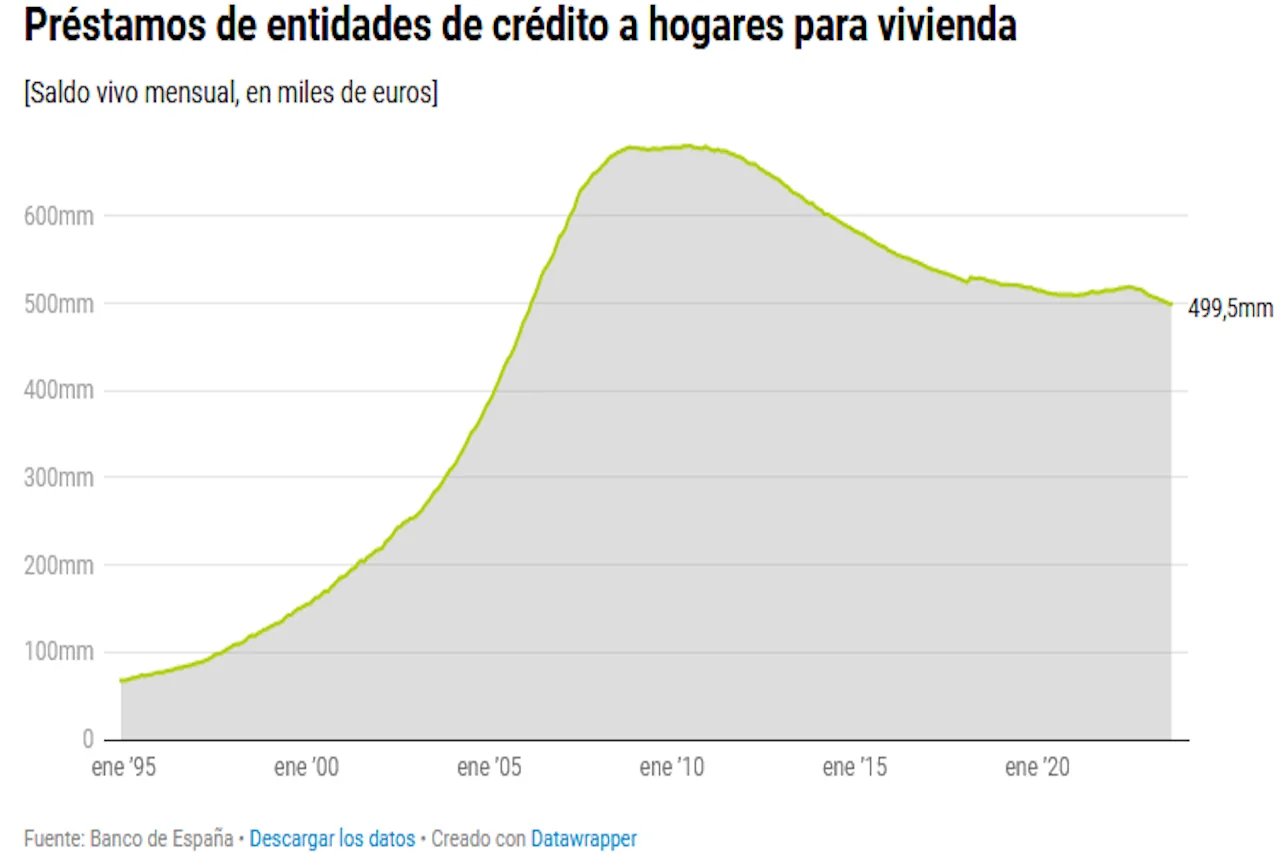

Por otro lado, pero de forma paralela, en septiembre ha registrado un descenso de 319 millones de euros respecto al mes anterior, como consecuencia de la caída de firmas y las mayores amortizaciones

La cartera hipotecaria de las entidades financieras españolas sigue reduciéndose y se acomoda en mínimos de 17 años.

Según los últimos datos publicados por el Banco de España, en el noveno mes del año, el saldo vivo de los créditos concedidos a hogares para adquisición de vivienda se situó en 499.463 millones de euros, lo que supone un descenso de 319 millones de euros respecto a agosto, lo que le lleva al nivel más bajo desde marzo de 2006.

Desde el récord de 2010, cuando el saldo alcanzó los 680.000 millones de euros, el descenso alcanza el 26,5%.

Los expertos creen que la tendencia se puede moderar en los próximos meses, con descensos más contenidos que los que se han producido en los últimos meses, prevén que la contracción se mantenga en 2024 e incluso hay pronósticos que apuntan a que la caída del saldo hipotecario se podría prolongar también en 2025.

De estas nuevas operaciones, los tipos de interés (TEDR) a los que se firmaron se moderaron un punto básico, hasta el 3,85% en septiembre, frente al 3,86% de agosto. Las renegociaciones se elevaron seis puntos básicos, hasta el 3,59%, mientras que el resto de operaciones descendió en un punto básico, hasta el 3,78%.

En tasa anual equivalente (TAE), el tipo al que se firmaron las hipotecas en septiembre fue del 4,11%, frente al 4,09% de agosto, y en comparación con el 2,36% registrado en el noveno mes de 2022.

Con estos nuevos datos, el tipo medio ponderador (TEDR) de la cartera hipotecaria española de los hogares se elevó en seis puntos básicos, hasta el 3,50%. Un año antes, el tipo medio ponderado era del 1,54%.

Añadir Comentario